Stand 02. September 2024

Wer tagtäglich seinem Beruf nachgeht, fragt sich irgendwann, wann der verdiente Ruhestand ansteht. Die Antwort darauf ist relativ einfach, denn das Renteneintrittsalter hängt vom Geburtsjahrgang ab. Genauer gesagt, kommt hier die Regelaltersgrenze zum Tragen, die festlegt, wann Sie in den wohlverdienten Renten-Alltag wechseln können.

Was ist die Regelaltersgrenze?

Darunter versteht man das Alter, ab dem jemand komplett ohne Abschläge auf die zustehende Rentenzahlung in den Ruhestand treten kann. Deshalb ist es auch wichtig, die Altersgrenze nicht mit dem tatsächlichen Renteneintrittsalter zu vergleichen. Denn letzteres ist exakt das Alter, mit dem jemand real in Pension gehen kann, was vor oder nach der Regelaltersgrenze liegen kann. Experten bezeichnen das Renteneintrittsalter auch als Rentenzugangsalter.

Faktoren: Zeitpunkt des möglichen Renteneintritts

Wann Sie Ihren Ruhestand antreten können, kann nicht pauschal beantwortet werden. Denn dazu müssen Sie ein bestimmtes Alter erreichen, was abhängig vom Geburtsjahr ist. Wer ab dem Jahrgang 1964 geboren wurde, der erhält mit dem Erreichen des 67. Lebensjahres automatisch eine monatliche Rente ausbezahlt. Sind Sie vor dem 01. Januar 1947 geboren, fallen Sie noch unter die Möglichkeit des Rentenbezugs ab dem 65. Lebensjahr. Wer zwischen 1947 und 1964 geboren ist, unterliegt einer gestaffelten Regelung.

Eine weitere Voraussetzung für den Rentenbezug in Deutschland ist, dass Sie mindestens fünf Jahre Beiträge in die gesetzliche Rentenversicherung gezahlt haben.

Renteneintrittsalter berechnen – so einfach geht’s

Wenn Sie wissen möchten, wann Sie Ihr reguläres Renteneintrittsalter erreichen, finden Sie auf der Seite der Deutschen Rentenversicherung einen entsprechenden Rechner. Dort geben Sie Ihr Geburtsdatum ein und beantworten Fragen nach einer eventuell vorliegenden Schwerbehinderung bzw. ob Sie einer Tätigkeit im Bergbau nachgegangen sind. Denn beides kann sich auf die Höhe des Rentenalters auswirken. Nach erfolgter Eingabe erhalten Sie Ihren frühestmöglichen Renteneintritt angezeigt, wobei dieser sowohl den Rentenbeginn mit Abschlägen als auch die Regelaltersgrenze anzeigt.

Mit diesem Rechner können Sie auch die Höhe Ihrer Rente herausfinden. Zu beachten ist allerdings, dass die Angaben des Rentenhöhenrechners rechtlich nicht bindend sind. Das bedeutet, dass sich entweder die Rechtslage als auch Ihre persönliche Lebenssituation ändern kann. Beides kann Auswirkungen auf Ihre tatsächliche Rente haben.

Gilt für Frauen ein früheres Renteneintrittsalter?

Immer wieder gibt es Aussagen, dass Frauen bereits ab Erreichen des 60. Lebensjahres in Rente gehen konnten. Doch das war nur bis ins Jahr 2016 möglich und erforderte das Erfüllen von drei Bedingungen, nämlich

- Ein Geburtsjahr vor dem Jahr 1952

- Mindestens 15 Jahre Beitragszahlungen,

- davon 10 Jahre nach dem 40. Lebensjahr

Dieses Modell der Rentenzahlung war mit hohen Abschlagszahlungen zur Rente verbunden und ist mittlerweile ausgelaufen. Für Frauen gibt es also keine Sonderregelungen für den Zugang zur Altersrente mehr.

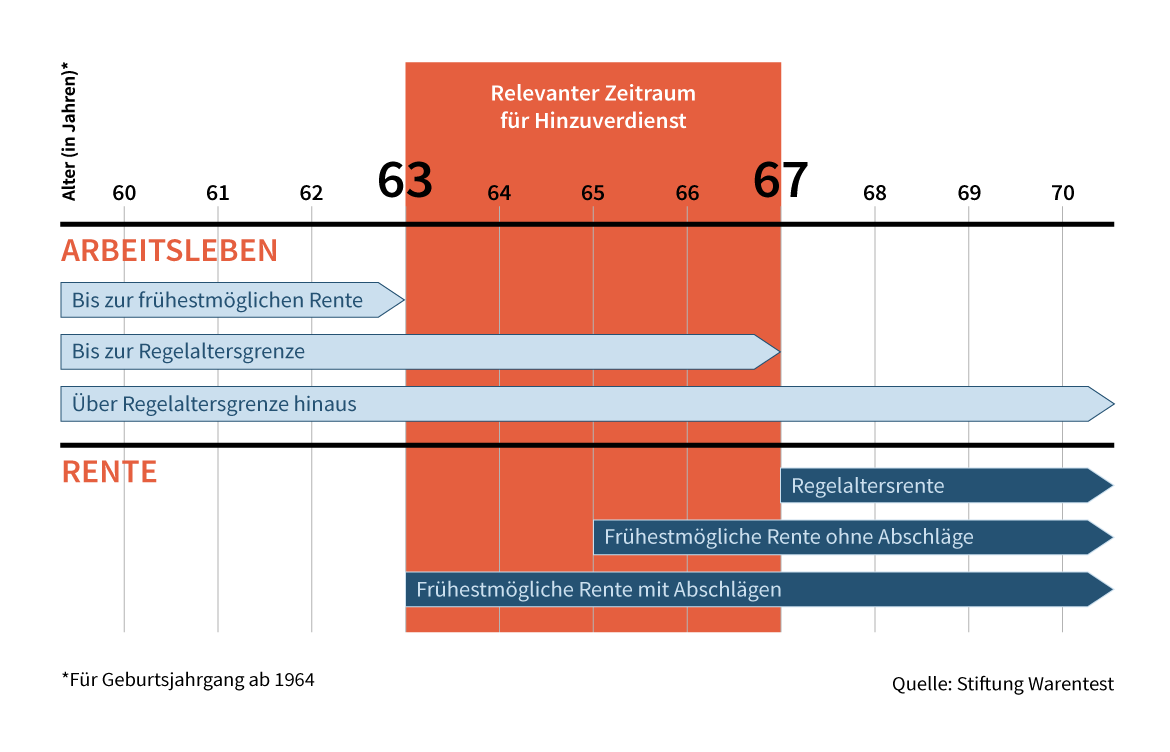

Renteneintrittsalter 63 Jahre – was ist zu beachten?

Die sogenannte Rente mit 63 Jahren versteht sich als Form der Frührente. Genauer gesagt müsste diese Rentenform Rente für besonders langjährig Versicherte heißen. Denn sie ist selten vom Alter des Rentners abhängig, sondern vielmehr von den Versicherungsjahren, in denen Beiträge gezahlt wurden. Wer dies mindestens 45 Jahre lang getan hat, kann trotzdem abschlagsfrei in den Ruhestand gehen.

Selbstverständlich können Sie mit 63 Jahren Ihre Rente antreten, sollten Sie allerdings keine 45 Jahre Versicherungsbeiträge eingezahlt haben, müssen Sie Abschläge in Kauf nehmen. Außerdem muss in diesem Fall ein Nachweis über Beitragszahlungen über mindestens 35 Jahre erbracht werden.

Beachten Sie in diesem Zusammenhang allerdings, dass auch hier ein Alterslimit für den Bezug der Rente ab 63 Jahren gilt. Denn wenn Sie ab dem Jahrgang 1964 geboren sind, können Sie erst mit dem Erreichen des 67. Lebensjahres ohne Abschläge in Rente gehen.

Frührente mit 63 - seit 2023 können Sie unbegrenzt hinzuverdienen

Seit 2023 haben Personen, die vorzeitig kürzer treten möchten, die Möglichkeit, ihre Rente zu beziehen und gleichzeitig weiterhin ein Gehalt zu verdienen, unabhängig von ihrer Arbeitszeit. Die Hinzuverdienstgrenzen bei vorzeitigem Rentenbeginn sind weggefallen, was den Übergang vom Arbeitsleben in den Ruhestand zwischen 63 und 67 Jahren flexibler macht als je zuvor.

Ein Beispiel der Stiftung Warentest zeigt, dass durch diese Neuregelung beträchtliches zusätzliches Nettoeinkommen erzielt werden kann. Bei einem Durchschnittsverdiener, der zwei Jahre vorzeitig seine Rente beantragt und bis zur Regelaltersgrenze weiterarbeitet, könnten dies beispielsweise 27.000 Euro in nur zwei Jahren sein.

Es ist ratsam, dass jeder, der 35 oder 45 Beitragsjahre vollständig erfüllt hat, ernsthaft in Erwägung zieht, mit 63, 64 oder 65 Jahren die Rente zu beantragen, unabhängig davon, ob sie weiterhin arbeiten möchten. Sichergehen sollte man, dass man keine finanziellen Vorteile verschenkt, indem man die Möglichkeit einer vorzeitigen Rente prüft und gegebenenfalls Beratung bei der Rentenversicherung oder einem Finanzexperten einholt.

Frührente mit Abschlägen

Wer vor Erreichen der Altersgrenze in Rente gehen möchte, der muss mit hohen Abschlägen auf seinen Rentenbezug rechnen. Denn pro Monat, den Sie davor in die Regelaltersrente gehen, werden 0,3 Prozent der Rente abgezogen. Wenn Sie also ein Jahr früher als regulär möglich in Rente gehen, müssen Sie einen dauerhaften Abschlag von 3,6 Prozent in Kauf nehmen. Maximal können Abschläge von gesamt 14,4 Prozent erfolgen, das entspricht einem Eintritt in die Rente vier Jahre vor Erreichen der Regelaltersgrenze.

Rentenabschläge ausgleichen – so funktioniert’s

Sie können bei früherem Renteneintritt die Abschläge, die fällig werden, zurückkaufen. Dazu müssen Sie bis zum Zeitpunkt des Rentenbezugs bzw. des Renteneintrittsalters einen Antrag auf besondere Rentenauskunft stellen. Dieser findet sich auf der Onlinepräsenz der Deutschen Rentenversicherung. Dort finden Sie genaue Angaben zur Höhe der Abschläge und gleichzeitig zur Höhe der Zahlungen, um diese auszugleichen. Somit liegt es an Ihnen, ob und wie viel Sie davon ausgleichen möchten oder können.

Altersteilzeit als Modell für ein früheres Renteneintrittsalter

Wenn Sie nicht von heute auf morgen in den Ruhestand treten möchten, sondern Ihren beruflichen Alltag quasi ausklingen lassen möchten, ist das Modell der Altersteilzeit interessant. Es ist ebenfalls eine Möglichkeit, Ihre Rente früher anzutreten. In Anspruch genommen kann dieses Arbeitszeitmodell ab Erreichen des 55. Lebensjahres, wobei es immer als freiwillige Leistung des Arbeitnehmers zu werten ist. Wer vorzeitig in Altersrente geht, genießt gesetzlichen Schutz vor Kündigungen seitens seines Arbeitgebers. Eine Kündigung aufgrund des vorzeitigen Renteneintritts würde als Altersdiskriminierung gelten und ist daher nicht zulässig.

Mit der Vereinbarung der Altersteilzeit haben Sie die Option, Ihre Arbeitszeit auf die Hälfte zu senken. Neben der Altersvorgabe, das heißt, Sie müssen das 55. Lebensjahr erreicht haben, müssen Sie zudem 3 versicherungspflichtige Beitragsjahre aus den vergangenen 5 Jahren Berufstätigkeit nachweisen können.

Für die Altersteilzeit gibt es zwei unterschiedliche Arbeitszeitmodelle. Zum einen besteht die Möglichkeit, sich für das Gleichverteilungsmodell zu entscheiden. In diesem Fall wird Ihre Arbeitszeit gleichmäßig um 50 Prozent reduziert. Zum anderen gibt es das sogenannte Blockmodell, das aus zwei Phasen besteht. In einer ersten Phase gehen Sie ganz normal Ihrer Vollzeitbeschäftigung nach und erhalten dafür lediglich das Gehalt der vereinbarten Altersteilzeit. Während der zweiten Phase sind Sie komplett von Ihrer beruflichen Tätigkeit freigestellt, müssen nicht mehr arbeiten und erhalten das Gehalt der Arbeitsteilzeit weiterhin.

Beiden Modellen gemeinsam ist, dass sich Ihre Arbeitszeit halbiert und auf mehrere Jahre gestreckt wird. Allerdings müssen Sie für die komplette Dauer der Altersteilzeit in Summe eine Gehaltsreduktion in Kauf nehmen.

Hohes Renteneintrittsalter: länger arbeiten wird mit Zuschlägen belohnt

Sie können natürlich auch länger als bis zum Erreichen Ihres Renteneintrittsalters arbeiten und Rentenbeiträge zahlen. Dann erhalten Sie Zuschläge in Höhe von 0,5 Prozent pro Monat, den Sie länger arbeiten. Arbeiten Sie beispielsweise ein Jahr länger, kann dies einen Zuschlag zur Ihrer Rente in Höhe von 6 Prozent ergeben.

Sie können auch die seit 2017 geltende Flexi-Rente in Anspruch nehmen. Diese funktioniert so, dass Sie eine flexible Teilrente, die bis zu 99 Prozent der Vollrente betragen kann, beziehen und nebenbei arbeiten. Im Rahmen der Flexi-Rente gibt es seit 2023 keine Hinzuverdienstgrenzen mehr. Beachten Sie in diesem Zusammenhang, dass Sie bei einem Mehreinkommen durch Ihre Tätigkeit, außer einer geringfügigen Beschäftigung, sozialversicherungspflichtig werden und zudem Ihre zusätzlichen Einnahmen in der Steuererklärung angeben müssen.

Fazit

Mit den unterschiedlichen Konzepten des Renteneintritts haben Sie die Möglichkeit, individuell in Ihren Ruhestand zu treten. Ob Sie bereits früher Ihren stressfreien Lebensabend genießen oder über das Regelalter hinaus Ihrer Tätigkeit nachgehen möchten, ist allerdings auch eine finanzielle Entscheidung, die Sie gut überlegen sollten.